「今度はP/Lですね」

先日、B/Sの勘定科目についてT字勘定を使って説明したばかりですが、今回はP/L(損益計算書)のT字勘定も同じように作成しました。前回に引き続き、自社で使っている勘定科目を当てはめて渡したものの、正直なところ「これで、借方・貸方の定位置だけでも理解してくれればいいのだが」という気持ちが強く残っています。

この記事では、経理の実務担当者として、私が実際にP/Lの勘定科目を整理したときの考え方をお伝えします。B/Sよりも短時間で、てっとり早く定位置を覚えたい方に向けて、できるだけシンプルにまとめました。

P/Lの勘定科目も、結局はB/Sと同じ悩みにぶつかる

B/Sの勘定科目を理解したつもりでも、P/Lの伝票を見た瞬間にまた手が止まる、という方は少なくありません。「売上はどっちだっけ」「給料はどっちだっけ」と、せっかく覚えた借方・貸方のルールが、科目が変わるとリセットされてしまったように感じるからです。

実際、私が今回P/L用のT字勘定を作った理由もそこにあります。B/Sの説明だけで終わらせてしまうと、担当者の頭の中では「B/Sのルール」と「P/Lのルール」が別々の知識として残ってしまい、結局また迷う仕訳が出てきてしまうのです。

てっとり早く覚えるなら「B/Sと逆」で押さえる

P/Lの勘定科目を一から丸暗記しようとすると時間がかかります。てっとり早く覚えるコツは、B/Sで覚えた「資産は借方、負債・純資産は貸方」という感覚を、そのままP/Lにも当てはめてしまうことです。

- 費用 → 資産と同じグループ。増えたら借方(左)

- 収益 → 負債・純資産と同じグループ。増えたら貸方(右)

つまり、「費用は資産の仲間、収益は負債・純資産の仲間」と1行で覚えてしまえば、B/Sで身につけた感覚をそのまま流用できます。ゼロから覚え直す必要はありません。

P/L勘定科目の「定位置」一覧

実務でよく使う勘定科目を、費用・収益のグループ別に整理します。

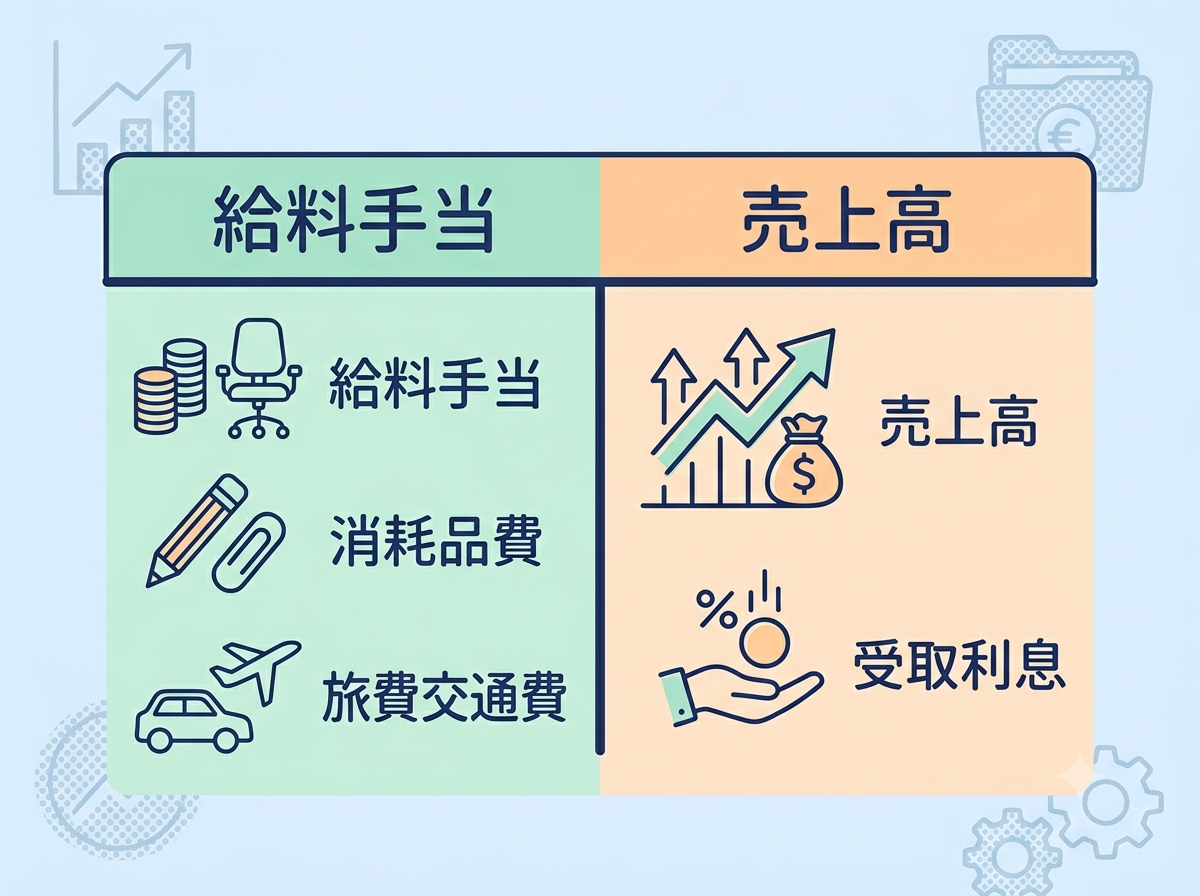

費用グループ(定位置:借方)

- 給料手当

- 消耗品費

- 旅費交通費

- 地代家賃

- 減価償却費

収益グループ(定位置:貸方)

- 売上高

- 受取利息

- 雑収入

費用科目は借方、収益科目は貸方が定位置です。B/Sの資産・負債と向きを対応させて覚えておくと、初めて見る科目でもどちらに書けばいいか判断しやすくなります。

T字勘定で自社の科目を整理する

私の場合は、前回のB/S用T字勘定に続けて、P/Lについても同じ形式のT字勘定を作成しました。左側に費用科目、右側に収益科目を、自社で実際に使っている科目名で書き込んだシンプルな図です。

B/Sのときと同じく、教科書的な科目名ではなく自社の科目名に置き換えることで、「自分の仕事に直結する情報」として受け取ってもらいやすくなります。B/S編とP/L編、2枚のT字勘定を並べて見比べられるようにしておくと、資産と費用、負債・純資産と収益がそれぞれ同じグループであることも視覚的に伝わります。

※この図は一例です。実際に整理する際は、自社で使用している勘定科目に置き換えてご活用ください。

説明した後も、正直不安は残る

B/S、P/Lと2枚のT字勘定を作り、自社の科目まで当てはめて渡しても、それだけで完全に理解してもらえたかどうかは、正直なところ分かりません。「これで、借方・貸方の定位置だけでも理解してくれればいいのだが」というのが今の率直な気持ちです。

ただ、資料を揃えて渡すこと自体に意味がないわけではないと思っています。一度に完璧に理解してもらうことを目指すより、迷ったときに見返せる資料を手元に残しておく方が、結果的に定着は早いと感じています。

まとめ

P/Lの勘定科目は、費用は借方、収益は貸方が定位置です。B/Sで覚えた「資産・負債・純資産」の感覚を、「費用は資産の仲間、収益は負債・純資産の仲間」とそのまま横展開するのが、てっとり早く覚えるコツになります。B/S編・P/L編、両方のT字勘定を自社版で用意しておけば、担当者がいつでも見返せる資料として役立ちます。

それにしても、「P/Lは自分で作ってみますよ」の一言くらいあるかと期待していたのですが・・・。

簿記の勉強をしている人も、まずはT字勘定を作ってグループと定位置を覚えたほうが早いです。

この記事が役立ったら、ぜひSNSでシェアしてください。

コメント