「なんで逆なんですか?」

先日、伝票を確認していたときのことです。仕訳が逆になっているものが複数見つかり、担当者に「これ逆だから訂正お願いします」と伝えたところ、こう聞き返されました。よく話を聞いてみると、借方・貸方そのものは分かっていても、勘定科目がどのグループに属していて、増えたときにどちら側が「正位置(定位置)」なのかが整理できていない様子でした。

この記事では、経理の実務担当者として、私が実際にB/S(貸借対照表)の勘定科目を部下に説明したときの方法をお伝えします。資産・負債・純資産、それぞれの勘定科目がどちら側に来るのかを一覧で整理していきますので、B/Sで迷いがちな方はぜひ参考にしてください。

B/Sの勘定科目はなぜ「逆」に感じるのか

借方・貸方の基本ルールとして、「資産は増えたら借方、負債・純資産は増えたら貸方」という説明は聞いたことがある方が多いと思います。ただ、これを丸暗記しただけだと、実際の伝票を見たときに「あれ、この科目はどっちだっけ」と手が止まってしまいます。

理由は単純で、B/Sの勘定科目は種類が多く、資産の中にも「現金」「売掛金」「建物」など性質の異なる科目が並んでいるからです。グループ単位のルールだけでなく、自分の会社で実際に使っている科目に落とし込んで整理しないと、実務では活きてきません。

おさらい:借方・貸方の位置と原則

まず前提として、借方は左側、貸方は右側という位置関係を思い出しておきましょう。そのうえで、B/Sの勘定科目には次の原則があります。

- 資産 → 増えたら借方(左)、減ったら貸方(右)

- 負債 → 増えたら貸方(右)、減ったら借方(左)

- 純資産 → 増えたら貸方(右)、減ったら借方(左)

資産は「増えたら左」、負債・純資産は「増えたら右」と、グループごとに向きが決まっています。ここまでは多くの方がご存知の内容だと思います。

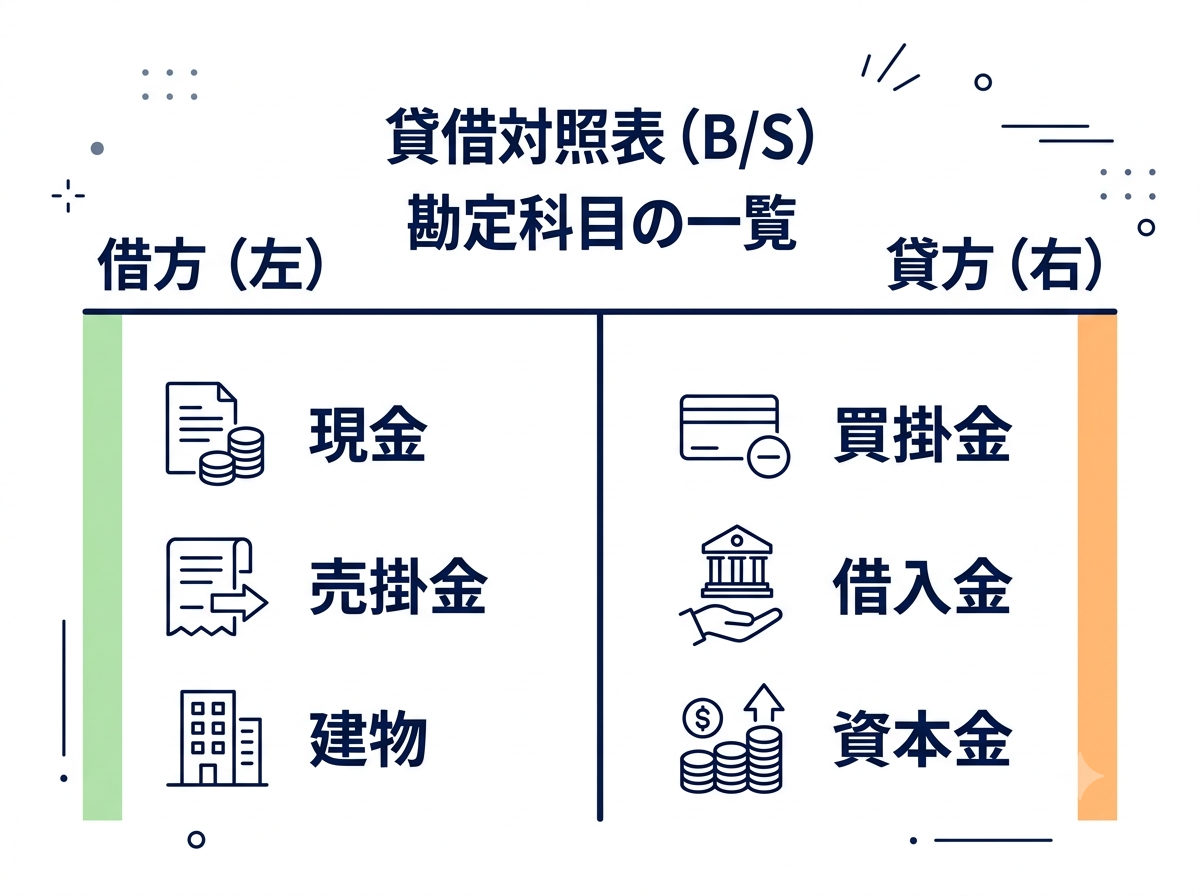

B/S勘定科目の「定位置」一覧

次に、実務でよく使う勘定科目を、グループ別に一覧で整理します。「定位置」とは、その科目の残高が通常どちら側に来るか、という意味です。

資産グループ(定位置:借方)

- 現金・預金

- 売掛金

- 棚卸資産(在庫)

- 建物・備品・車両などの固定資産

- 前払費用

負債グループ(定位置:貸方)

- 買掛金

- 未払金・未払費用

- 借入金

- 預り金

- 前受金

純資産グループ(定位置:貸方)

- 資本金

- 利益剰余金

試算表や貸借対照表を見たとき、それぞれの科目が「本来どちら側の残高であるべきか」をこの一覧で確認できるようにしておくと、逆仕訳にすぐ気づけるようになります。

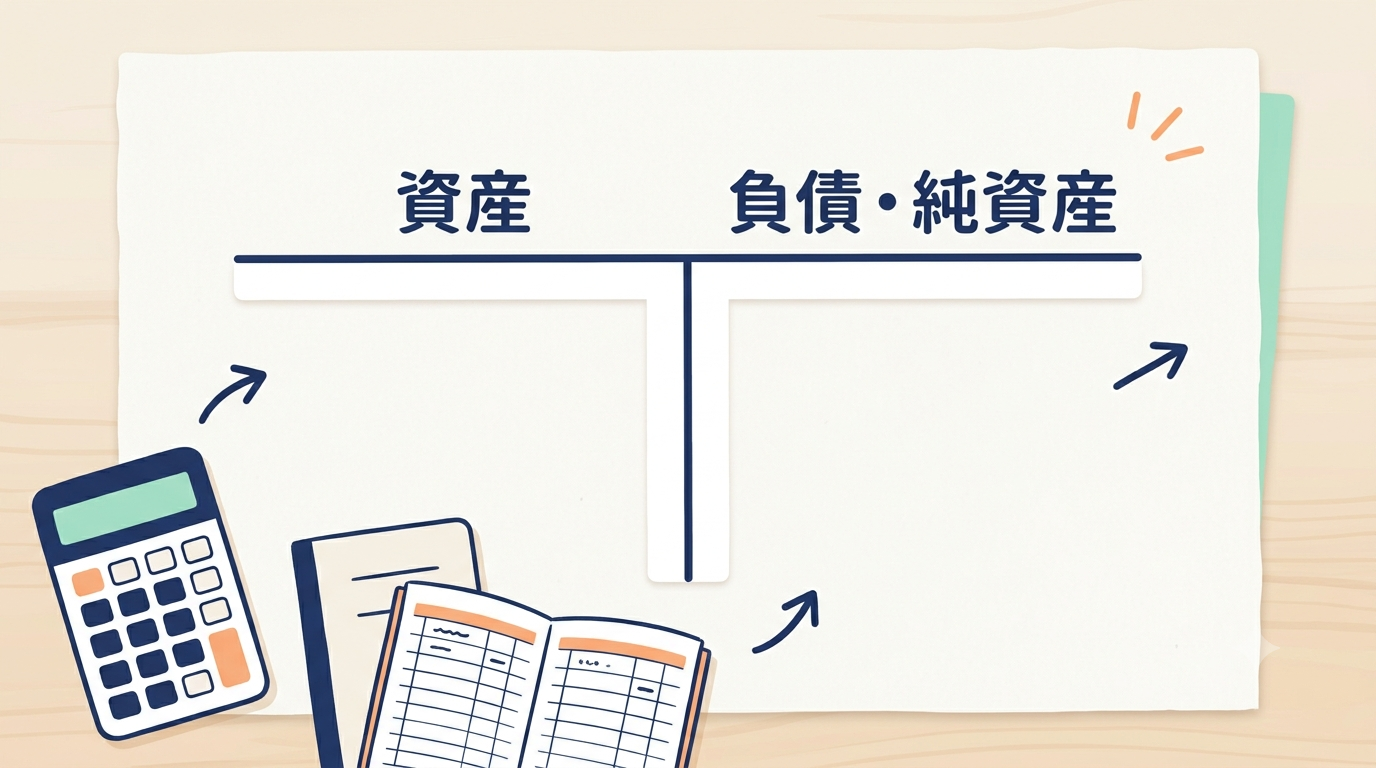

T字勘定で自社の科目を整理する

私の場合は、この一覧をただ渡すだけでなく、B/SのT字勘定(Tの字の形をした図)を作成し、そこに自社で実際に使っている勘定科目を当てはめて渡すようにしています。左側に資産科目、右側に負債・純資産科目を書き込んだシンプルな図です。

一般的な教科書の勘定科目一覧だけだと、「うちの会社ではこの科目使ってないけど、似た科目はどれだろう」と、結局自分の実務に置き換える作業が発生してしまいます。自社の科目名でT字勘定を作っておけば、そのひと手間を省くことができ、説明の理解度も上がったと感じています。

※この図は一例です。実際に整理する際は、自社で使用している勘定科目に置き換えてご活用ください。

次はP/L編にも要注意

B/Sの定位置を理解してもらったところで、次に気をつけたいのがP/L(損益計算書)の勘定科目です。費用は資産と同じグループ(増えたら借方)ですが、収益は負債・純資産と同じグループ(増えたら貸方)に入ります。B/Sの感覚のまま、「増えたらとりあえず右」のような雑な理解をしていると、今度はP/L科目で逆仕訳をしてしまう可能性があります。

実際、私も今回のB/S用のT字勘定に続けて、P/L版のT字勘定も作成しているところです。B/SとP/L、両方をセットで整理しておくことで、はじめて勘定科目全体の位置関係が体系的に頭に入ると考えています。

自社版の一覧表を作るときのコツ

一覧表やT字勘定を自社用にアレンジする際は、次の点を意識すると分かりやすくなります。

- 教科書的な科目名ではなく、実際に自社の会計ソフトで使っている科目名をそのまま使う

- 使用頻度の低い科目は思い切って省略し、まずは頻出科目に絞る

- 「増えたとき」の位置だけでなく、実際にあった仕訳例を1つ添えておく

完璧な一覧表を作ろうとすると時間がかかってしまうので、まずは頻出科目だけの簡易版を作り、必要に応じて科目を追加していくやり方をおすすめします。

まとめ

B/Sの勘定科目は、資産は借方、負債・純資産は貸方が定位置というグループのルールに加えて、自社で実際に使う科目に落とし込んで整理することが、逆仕訳を防ぐ近道です。一覧表やT字勘定を自社版で用意しておけば、担当者への説明もスムーズになります。次はP/L編の整理にもぜひ挑戦してみてください。

簿記の勉強をしている人も、まずはT字勘定を作ってグループと定位置を覚えたほうが早いです。

この記事が役立ったら、ぜひSNSでシェアしてください。

コメント