「借方・貸方って、何ですか?」

先日、後輩が作成した伝票を確認していたときのことです。借方と貸方が逆になっている仕訳を見つけて「これ逆だよ」と指摘したところ、返ってきたのがこの一言でした。話を聞くと、パソコンの会計ソフトはある程度フォーマットが決まっているので、意味がよく分からなくても伝票自体は打ててしまう。だから「なんとなく」で処理を続けてしまっていたようです。

正直、「なんだかなぁ」と思ってしまいましたが、よく考えると無理もありません。借方・貸方は簿記の入り口でつまずきやすい概念の代表格です。この記事では、経理の実務担当者として、私が実際に使っている「覚え方」をお伝えします。専門用語が苦手な方でも大丈夫なように、できるだけかみ砕いて説明していきます。

借方・貸方とは何か

簿記における取引は、必ず「借方」と「貸方」という2つの側面に分けて記録します。これを複式簿記と呼びます。

ここで多くの人がつまずくのが、「借方」「貸方」という言葉の意味を、日常語の「借りる」「貸す」から理解しようとしてしまうことです。実は、この言葉の由来を突き詰めても、実務で使うルールの理解にはほとんど役立ちません。むしろ「借方=左側」「貸方=右側」という位置(場所)を表す記号としてまず覚えてしまうのが近道です。

覚え方の基本ルール

会計ソフトや仕訳帳では、必ず左側に借方、右側に貸方が配置されています。まずはこの位置関係だけを、呪文のように覚えてしまいましょう。

- 借方(かりかた) → 左側

- 貸方(かしかた) → 右側

私の場合は、「かりかた」の「り」が左にカーブする、「かしかた」の「し」が右にはねる、というひらがなの形で覚えました。多少こじつけでも、体に染み込ませることが大切です。

何が借方で、何が貸方なのか

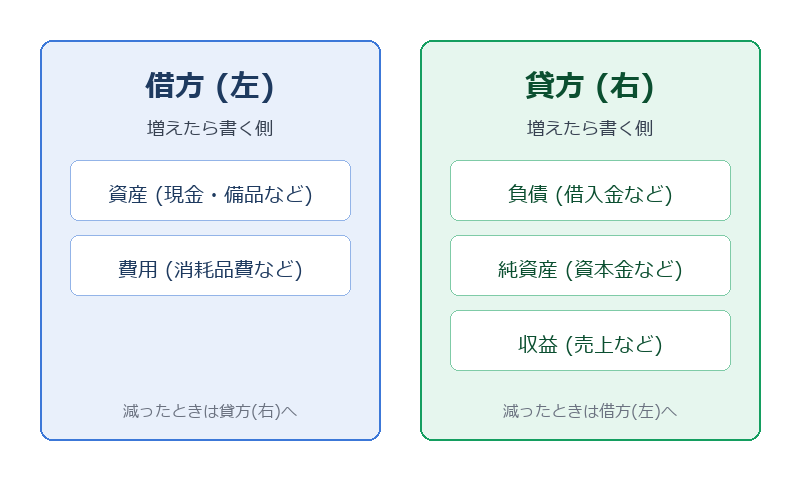

位置を覚えたら、次は「何を借方・貸方に書くか」です。ここで便利なのが、勘定科目のグループごとの増減ルールです。

資産・費用は「増えたら借方」

現金や備品などの「資産」、給料や消耗品費などの「費用」は、増えたときに借方(左側)に書きます。逆に減ったときは貸方(右側)です。

負債・純資産・収益は「増えたら貸方」

借入金などの「負債」、資本金などの「純資産」、売上などの「収益」は、増えたときに貸方(右側)に書きます。減ったときは借方(左側)です。

つまり、資産・費用のグループと、負債・純資産・収益のグループは、増減の書く場所が正反対になっている、と覚えておくと整理しやすくなります。

実際の仕訳で確認してみる

例えば「現金1万円で消耗品を買った」という取引を考えてみます。

- 消耗品費(費用)が増えた → 借方

- 現金(資産)が減った → 貸方

仕訳にすると「借方:消耗品費 10,000円 / 貸方:現金 10,000円」となります。このように、1つの取引を借方・貸方の両面から見る、というのが複式簿記の考え方です。

意味が分からなくても伝票は打ててしまう、という落とし穴

冒頭でお伝えした後輩のように、今は会計ソフトのフォーマットに沿って入力すれば、仕組みを理解していなくても伝票自体は作成できてしまいます。ただ、意味を理解せずに作業していると、いざ仕訳が逆になっていたり、イレギュラーな取引に出会ったときに、どこがおかしいのか自分で気づけません。実際、私が確認した伝票も、本人は「フォーマット通りに入力しただけ」で、間違いに気づいていませんでした。

日々の入力はソフトに任せつつも、「なぜこの位置に書くのか」を一度腹落ちさせておくことが、結果的にミスを防ぐ近道になると感じています。

まとめ

借方・貸方は、まず「借方=左、貸方=右」という位置関係として覚えるのが第一歩です。そのうえで、資産・費用は増えたら借方、負債・純資産・収益は増えたら貸方、というグループごとのルールを押さえれば、仕訳への理解がぐっと深まります。会計ソフトに頼り切らず、ときどき「なぜこの仕訳になるのか」を意識してみることをおすすめします。

この記事が役立ったら、ぜひSNSでシェアしてください。

コメント